7ФВ5ИХФЪОдәәХЩҝӘөДЎ°И«№ъЖҪ°еІЈБ§КРіЎЧщМё»бЎұЙПЈ¬Ул»бЖуТө·Ч·Ч·ўСФЈ¬¶ФІЈБ§РРТөөДКРіЎ·ўХ№ЗчКЖәНІъДЬ№эКЈОКМвЧцБЛЙоИлөДҪ»БчЎЈҙујТҙЛҙОөД»°МвЈ¬ҙУЎ°ЙіәУПЮІъЎұЧӘПтБЛЎ°ҝШЦЖРВФцІъДЬЎұөД»°МвЙПЈ¬Іў°СГ¬Н·ЦёПтБЛҪсДкРВН¶ІъөДёЎ·ЁІЈБ§ЙъІъПЯЙПЎЈ

РВёЈРЛөДіВАП°еөЪТ»ҙОІОјУЖҪ°еРРТөөДКРіЎСРМЦ»бЈ¬ВЦөҪЛы·ўСФЈ¬ЛЖәхҙујТ¶јәЬЖЪҙэЈ¬ТтОӘЛыЛщХЖҝШөДРВёЈРЛҫНКЗҪсДкРВҪшИлёЎ·ЁІЈБ§РРТөөДЖуТөЎЈ

01. іВИ«ёЈУлРВёЈРЛ

іВАП°еЈ¬ІЈБ§РРТөіцЙнЈ¬РРТөАпөДҙ«ЖжИЛОпЎЈЦо¶аН¬РРҝ®МҫЛыөДКұәГЎўФЛәГЎўГьәГЈ¬¶шұіәуХЫЙдөДКЗЧчОӘёЈҪЁИЛН¶ЧКСЫ№вөДҫ«өҪЈ¬ФЪІ»Н¬Кұ»ъЎўФЪІ»Н¬РРТөНЁ№э¶ФІ»Н¬Н¶ЧКөДЕР¶ПәН°СОХЈ¬Ч¬өГЕиВъІ§ВъЎЈ

ө«іВАП°еТ»Цұ¶јУРЙоәсөДІЈБ§ЗйҪбЎЈЛдИ»ІЈБ§РРТөұҫЙнІўІ»КЗЧ¬ұ©АыЗ®өДРРТөЈ¬ө«іВАП°еФЪЖдЛыРРТөЧ¬З®әуЈ¬ТАИ»ФёТвФЪЧФјәҙУКВөДАПұҫРРЎӘЎӘІЈБ§РРТөАпјУҙуН¶ИлЎЈҪсДкЙП°лДкРВёЈРЛөДёЎ·ЁПЯН¶ІъЈ¬СыЗлБЛІЬөВНъөИТ»°пРРТөҙуАРЗ°АҙЦъХуЈ¬Т»Кұ·з№вОЮПЮЈ¬іЙОӘРРТөҪ№өгЎЈәуАҙУЦөҪ№гОчұұәЈН¶ёЎ·ЁПЯЈ¬ұ»РРТөЛщ№г·ә№ШЧўЎЈ

К®јёДкЗ°ОТНЖі¬°ЧөДКұәтҪбК¶БЛіВАП°еЈ¬ұЛКұРВёЈРЛҪцҪцКЗёЈҪЁөШЗшөДТ»јТ№жДЈҪПҙуөДІЈБ§ЙојУ№ӨЖуТөЎЈјЗөГУҰёГКЗ2009ДкөДТ»ёц¶¬МмЈ¬УРҙОІЈБ§Рӯ»бФЪұұҫ©Р·өәҝӘ»бЈ¬ЧчОӘРРТөРӯ»бЦШТӘөДЙојУ№Ө»бФұЈ¬јУЦ®ФЪЖдЛыРРТөөДН¶ЧКіЙ№ҰЈ¬іВАП°еТІКЗҙә·зөГТвЎўВъГжәм№вЈ¬ЧчОӘДП·ҪИЛЖӨ·фұЈСшПёЦВЈ¬ОВОД¶ыСЕЈ¬АсТЗұёЦБЈ¬ЦрЧАҫҙҫЖЎЈЛыҫЖБҝәЬҙуЈ¬әИөДТІКЗИИіұЕмЕИЈ¬ВъБі·ЫЦРНёәмЎЈДЗёцКұәтІЕЦӘөАЈ¬ЛдИ»ЛыҝҙЖрАҙәЬДкЗбЈ¬ө«КөјКЙПЛыТСҫӯөұБЛТҜТҜЈ¬ұ§БЛЛпЧУЎЈ¶шХвҙОФЪОдәәФЩјыөҪіВАП°еЈ¬ҝҙөҪЛыУРР©ГчПФөДПыКЭЈ¬ЗТУРР©РнөД№ӘЙнОўНХЎЈ

ЖЯ°ЛДкЗ°Ј¬ОТёәФр»ӘДПЗшУтКРіЎөДКұәтЈ¬ҫӯіЈИҘРВёЈРЛ№Өі§ЎЈДЗКұәтёПЙПС№»ЁІЈБ§өДКРіЎ·зН·Ј¬ҝҙөҪЛыГЗ°СІЦҝв°ЗөфЈ¬ХэФЪЙПС№СУПЯЈ¬әуГжЛжЧЕКРіЎөДұд»ҜЈ¬ЧоЦХТІГ»өгЖрАҙЎЈДЗКұІО№ЫРВёЈРЛөДјУ№Өі§Ј¬ЙъІъі§іӨҙУЗ°өҪәуҪҫ°БөШёъОТҪйЙЬБЛЛыГЗөДИ«СЗЦЮөЪТ»МхИ«ЧФ¶ҜАоИьҝЛјУ№ӨЙъІъПЯЎЈЧФ¶Ҝ»ҜіМ¶ИёЯЈ¬УГИЛЙЩЈ¬јУ№ӨЦКБҝТІәГЈ¬ө«КЗіЙұҫІўІ»өНЈ¬ФЪөНјЫҫәХщөДКРіЎ»·ҫіАпЈ¬ХвЦЦЙъІъПЯІўІ»ұ»ёЈҪЁН¬РРЛщИПН¬ЎЈ

ДЗКұәтОТёъіВУсЖҪЧЬЎўЦЈёЈБЦЧЬҪУҙҘҪП¶аЎЈЦЈёЈБЦКЗҪрҫ§өДАПЕуУСЈ¬ФзФЪ80ДкҙъҫНАҙЙҪ¶«І©ЙҪІЙ№әұҰКҜА¶ІЈБ§НщёЈҪЁ·ўәЈФЛЎЈәуАҙ2011ДкҪрҫ§ФЪјГДППІАҙөЗёгloweКРіЎНЖ№г»бЈ¬ОТСыЗлЛыГЗБҪО»АҙјГДПёъ№«ЛҫБмөјГЗРрҫЙЎЈ

Кұ№эҫіЗЁЈ¬ИзҪсЈ¬РВёЈРЛҙУЙојУ№ӨНщЙПУОСУЙмН¶ЧКёЎ·ЁПЯЈ¬ЛдИ»№эИҘИэДкёЎ·ЁІЈБ§РРТөКРіЎұИҪПәм»рЈ¬ө«КЗҪсДкМШұрКЗёЈҪЁКРіЎРВЙПөДІъДЬ№эУЪјҜЦРЈ¬ОТФЪДкіхМбөҪЈ¬ёЈҪЁКРіЎҪ«іЙОӘТ»ёцЦШФЦЗшЎЈХвЦЦЗйҝцПВЈ¬іВАП°еЙППЯКЗИзәОҝјВЗөДДШЈҝ

02. іВАП°еөДЎ°ұ»ұЖОЮДОЎұ

»°Мв»ШөҪ7ФВ5әЕөДІЈБ§РРТөОдәә»бТйЈ¬ВЦөҪіВАП°е·ўСФЎЈіВАП°еКЧПИЧцБЛЧФОТҪйЙЬЈәОТКЗіВИ«ёЈЈ¬АҙЧФРВёЈРЛЈ»ҪсМмәЬ¶аЖуТө°СГ¬Н·ЦёПтРВЙПІъДЬЈ¬¶шОТҙУПГГЕГчҙп№әВтЦёұкЙПёЎ·ЁПЯЈ¬ТІКЗЎ°ұ»ұЖОЮДОЎұЎЈ

іВАП°е»°·жТ»ЧӘҪІөАЈәОТЧчОӘІЈБ§ЙојУ№ӨЖуТөЈ¬іӨЖЪКЬА§УЪЙПУОІЈБ§ФӯЖ¬өДЦКБҝЦ®ҝаЎЈОТТ»ДкҪцІЈБ§іЙЖ·ЧФұ¬өДН¶ЛЯЈ¬ЕвіҘҫНі¬№э1000НтФӘЎЈҫӯјГЛрК§КЗТ»·ҪГжЈ¬ёьЦШТӘөДКЗОТөДҝН»§¶ј¶Ә№вБЛЎЈОТВтІ»өҪәГөДІЈБ§ФӯЖ¬Ј¬ЛщТФұЖөГОТЧФјәЙПёЎ·ЁПЯЈ¬ОТХжөДКЗЎ°ұ»ұЖОЮДОЎұ°ЎЎЈ

ҙУДіЦЦҪЗ¶ИҪІЈ¬ТІРніВАП°еөД·ўСФЈ¬ҙъұнБЛ№гҙуІЈБ§ЙојУ№ӨЖуТөөДЖХұйРДЙщЎЈІЈБ§Ў°ЧФұ¬ЎұОКМвЈ¬ҪьДкіКПЦЙПЙэЗТЖХұйЗчКЖЈ¬ұ»іЖОӘІЈБ§ҪзөДЎ°НзјІЎұәНЎ°°©ЦўЎұЈ¬КјЦХГОчК¶сД§°гІшИЖЧЕІЈБ§јУ№ӨЖуТөЎЈУРР©ІЈБ§№ӨіМПоДҝЛгЖрАҙЧ¬З®Ј¬ө«Т»ө©УцөҪЎ°ЧФұ¬ЎұЈ¬ДЗГҙјУ№ӨЖуТөҫНУРР©Жп»ўДСПВБЛЈ¬І»ҪцЙжј°өҪіЙЖ·өДёь»»Ўў°ІЧ°өД·СУГЈ¬ёьГжБЩҫӯјГҫА·ЧәН·ЁВЙ·зПХЎЈЛщТФЈ¬СЎФсәГөДІЈБ§»щЖ¬Ј¬КЗІЈБ§ЙојУ№ӨЖуТөҪьДкАҙЧоҙуөДЎўТІКЗЧо»щұҫөДјУ№ӨІЙ№әЛЯЗуәНРДФёЎЈ

ОТФЪЛжәуөД·ўСФЦРЛөЈ¬ЖдКөОТГЗ»Ш№эН·Аҙҝҙ№эИҘК®јёДкІЈБ§РРТөөД·ўХ№Ј¬ОТГЗөДІъДЬІ»¶ПА©ХЕЈ¬ёЯҫУКАҪзөЪТ»Ј¬ө«КЗІЈБ§РРТөөДІъЖ·Ж·ЦКУЦУР¶аҙуіМ¶ИөШМбЙэДШЈҝІЈБ§РРТөТтОӘІъДЬ№эКЈЈ¬№©РиК§әвЈ¬Ҫш¶шЙоПЭТ»ёцОЮПЮЧ·ЗуөНіЙұҫәНЎ°јЫёс»мХҪЎұөДЙоФЁЎЈ¶шХвЦЦ¶ФөНіЙұҫөДј«ЦВЧ·ЗуЈ¬НщНщНПАЫІъЖ·ЦКБҝЈ¬ФміЙІъЖ·ЦКБҝөДј«ҙуОюЙьәН°ІИ«Тю»јЎЈ

ЦЪЛщЦЬЦӘЈ¬ІЈБ§Ў°ЧФұ¬ЎұУРәЬ¶аФӯТтЈ¬ө«ЦчТӘФӯТтКЗІЈБ§іЙ·ЦЦРә¬УРЎ°Бт»ҜДшЎұЈ¬¶шҪьДкАҙІЈБ§ФӯЖ¬ЙъІъЖуТөОӘЧ·ЗуөНіЙұҫЈ¬№г·әК№УГЎ°КҜУНҪ№ЎұөИИјБПЈ¬ОЮВЫКЗЎ°ёЯБтЎұ»№КЗЎ°өНБтЎұКҜУНҪ№Ј¬ЖдЛщҙшөҪІЈБ§ІъЖ·ЦРөДБт»ҜДшёшІЈБ§ЧФұ¬ҙшАҙөДТю»јЈ¬НщНщі¬іцБЛИЛГЗ¶ФІЈБ§Ж·ЦКөД»щұҫТӘЗуЎЈУРР©ІЈБ§НщНщФЪЙПЗҪБҪИэДкәуЈ¬ІЕЕъБҝіцПЦЧФұ¬Ј¬ёшёь»»әН°ІИ«ОКМв¶јҙшАҙБЛј«ҙуөДА§ИЕЎЈ

УРЕуУСҫНҪІ№эЈ¬ЦР№ъФӯАҙЧоҙуөДІЈБ§ЖуТөЎӘЎӘ»Ә¶ыИуөДө№ұХЈ¬КЗЧФұ¬ұ¬өфөДЎЈ

¶шҫНДҝЗ°АҙҝҙЈ¬ЦР№ъәЬ¶аТФөНіЙұҫВ·ҫ¶АҙЧ·ЗуёЯАыИуВКөДІЈБ§ЖуТөЈ¬ТаФЪЦШёҙЧЕ»Ә¶ыИуөДАПВ·ЎЈ

ҙУХвЦЦҪЗ¶ИҪІЈ¬НвРРИЛЎ°ұ»ұЖОЮДОЎұҪшИлІЈБ§РРТөЈ¬ФӯТтАҙЧФУЪІЈБ§РРТөЧФЙнҙУТөХЯөДІ»ЧФВЙЈ»Н¬СщЈ¬ҝН№ЫЙПЛщФміЙөДІъДЬ№эКЈЈ¬ТІІ»ДЬ№йЧпУЪНвАҙҙіИлХЯЈ¬Ц»ДЬ№ЦРРТөҙУТөХЯЧФЙнөДІ»ХщЖшЎЈ

03. ІЈБ§РРТөөДЎ°Ҫ©К¬ёҙ»оЎұ

ІЈБ§РРТөТ»°г°СНЈІъ3-5ДкОҙҪшРРАдРЮёҙІъөДЙъІъПЯіЖЦ®ОӘЎ°Ҫ©К¬ІъДЬЎұЎЈҪ©К¬ІъДЬРОіЙөДФӯТтУРәЬ¶аЈ¬УРөДКЬА§УЪЧКҪрЈ¬УРөДКЬА§УЪКРіЎЈ¬өИөИЈ»іӨЖЪІ»ёҙІъөДЙъІъПЯ·ЕФЪДЗАпЈ¬КЦРшКЗәП·ЁөДЈ¬ІъДЬТІКЗҙжФЪөДЈ¬Ц»КЗГ»УРЎ°ёҙ»оЎұЎЈ

¶шҪьДкАҙЛжЧЕ№ъјТСПҝШЖҪ°еІЈБ§өИІъДЬ№эКЈРРТөөДРВФцІъДЬЈ¬РВҪЁөДёЎ·ЁІЈБ§ПоДҝИз№ыГ»УРІъДЬЦёұкЈ¬УМИзГ»УРЎ°ЧјЙъЦӨЎұЈ¬ФӯФтЙПКЗІ»ұ»ЙуЕъЎўІ»ДЬН¶ІъөДЎЈУЪКЗЈ¬ОЮВЫКІГҙЖуТөИз№ыПлФЩЙПРВөДёЎ·ЁПЯЈ¬ДЗГҙС°ХТЎ°ЧјЙъЦӨЎұФтіЙОӘЧо»щұҫәНЧоКЧТӘөДМхјюЎЈ

°йЛжЧЕ№эИҘИэДкІЈБ§КРіЎРРЗйөДТ»В·ёЯёиЈ¬ОЮВЫКЗІЈБ§РРТөөДҙУТөХЯ»№КЗИҰНвИЛКҝЈ¬¶јј·ЖЖН·ЖӨХщПаУҝИлІЈБ§РРТөЈ¬»тХЯјМРшА©ідІъДЬЈ¬»ГПлЧЕФЪКРіЎіЦРшІ»¶ПөДРРЗйКўСзЦР·ЦөГТ»ұӯёюЈ»ДЗГҙВдКөІъДЬЦёұкЈ¬іЙОӘұШИ»МхјюЎЈҪ©К¬ЙъІъПЯөДЎ°ІъДЬЦёұкЎұТтҙЛҫНіЙОӘБЛКРіЎЙПҫәПаЧ·ЕхөДЎ°ПгвДвДЎұЎЈ

ҙУҪьДкАҙөДРРТөЗйҝцҝҙЈ¬ІъДЬЦёұкҝЙВтВфЈ¬ҝЙЦГ»»Ј¬ЙхЦБТмөШЦГ»»өДЗйҝцКұУР·ўЙъЈ¬К№өГ№эИҘТтКРіЎҫәХщәНРРХюКЦ¶Оұ»№ШНЈөДІъДЬЈ¬өГТФЧӘТЖөҪІ»Н¬ЗшУтөДІ»Н¬ЖуТөКЦЦРЈ¬іБЛҜөДЎ°ІъДЬЎұұ»Т»Т»»ҪРСЈ¬ХвБҪДкРОіЙБЛЎ°Ҫ©К¬ёҙ»оЎұөДИИДЦіЎҫ°Ј¬Т»ІЁРВФцІъДЬөДёҙІъёЯіұФЪіЦРшЙПСЭЎЈ

ҪШЦ№өҪ2019Дк7ФВіхЈ¬И«№ъёЎ·ЁІЈБ§ЙъІъПЯЧЬІъДЬ370МхЈ¬НЈІъЎў°бЗЁ»төИҙэ°бЗЁөИ65МхЈ¬Ҫ©К¬ЙъІъПЯ79МхЈ»УРР§ІъДЬ234МхЈ¬КөјКІъДЬ232МхЈ¬ІъДЬАыУГВК80.84%ЎЈ

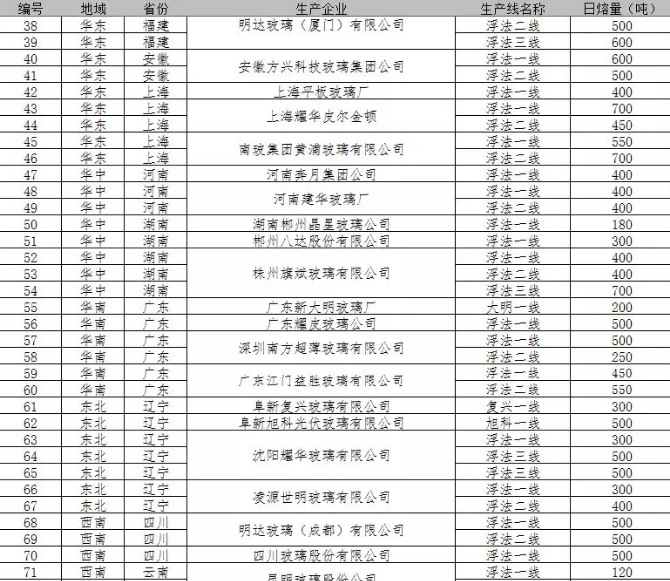

Ҫ©К¬ЙъІъПЯГчПёИзПВЈәЈЁКэҫЭАҙФҙЈәҪрҫ§ҝЖјјЖЪ»хІҝЈ¬АоКч¶рЈ©

|